kstest

1-표본 콜모고로프-스미르노프(Kolmogorov-Smirnov) 검정

설명

h = kstest(x)x의 데이터가 추출되지 않는다'는 대립가설에 대해 '이러한 분포에서 데이터가 추출된다'는 귀무가설에 대한 검정 결과를 반환합니다. 검정이 5% 유의수준에서 귀무가설을 기각한 경우 결과 h는 1이고, 그렇지 않은 경우 0입니다.

h = kstest(x,Name,Value)

예제

kstest를 사용하여 1-표본 콜모고로프-스미르노프 검정을 수행합니다. 경험적 누적 분포 함수(cdf)를 표준 정규 cdf와 시각적으로 비교하여 검정 결과를 확인합니다.

examgrades 데이터 세트를 불러옵니다. 시험 성적 데이터의 첫 번째 열을 포함하는 벡터를 만듭니다.

load examgrades

test1 = grades(:,1);'평균이 75이고 표준편차가 10인 정규분포에서 데이터가 추출된다'는 귀무가설을 검정합니다. 이 모수를 사용하여 데이터 벡터의 각 요소를 정규화합니다. 기본적으로 kstest는 표준 정규분포를 검정하기 때문입니다.

x = (test1-75)/10; h = kstest(x)

h = logical

0

반환된 값 h = 0은 kstest가 디폴트 5% 유의수준에서 귀무가설을 기각하지 않음을 나타냅니다.

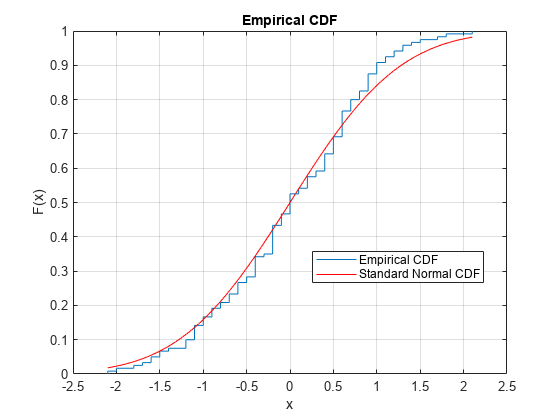

시각적으로 비교할 수 있도록 경험적 cdf와 표준 정규 cdf를 플로팅합니다.

cdfplot(x) hold on x_values = linspace(min(x),max(x)); plot(x_values,normcdf(x_values,0,1),'r-') legend('Empirical CDF','Standard Normal CDF','Location','best')

이 그림은 정규화된 데이터 벡터의 경험적 cdf와 표준 정규분포의 cdf 간의 유사성을 보여줍니다.

표본 데이터를 불러옵니다. 학생들의 시험 성적 데이터의 첫 번째 열을 포함하는 벡터를 만듭니다.

load examgrades;

x = grades(:,1);가정된 분포를 2열 행렬로 지정합니다. 1열은 데이터 벡터 x를 포함합니다. 2열은 위치 모수 75, 스케일 모수 10, 자유도 1로 가정된 스튜던트 분포에 대해 x의 각 값에서 계산된 cdf 값을 포함합니다.

test_cdf = [x,cdf('tlocationscale',x,75,10,1)];데이터가 가정된 분포에서 추출되는지 여부를 검정합니다.

h = kstest(x,'CDF',test_cdf)h = logical

1

반환된 값 h = 1은 kstest가 디폴트 5% 유의수준에서 귀무가설을 기각함을 나타냅니다.

표본 데이터를 불러옵니다. 학생들의 시험 성적 데이터의 첫 번째 열을 포함하는 벡터를 만듭니다.

load examgrades;

x = grades(:,1);확률 분포 객체를 생성하여 위치 모수가 75이고, 스케일 모수가 10이며, 자유도가 1인 스튜던트 분포에서 데이터가 추출되는지 여부를 검정합니다.

test_cdf = makedist('tlocationscale','mu',75,'sigma',10,'nu',1);

'데이터가 가정된 분포에서 추출된다'는 귀무가설을 검정합니다.

h = kstest(x,'CDF',test_cdf)h = logical

1

반환된 값 h = 1은 kstest가 디폴트 5% 유의수준에서 귀무가설을 기각함을 나타냅니다.

표본 데이터를 불러옵니다. 학생들의 시험 성적의 첫 번째 열을 포함하는 벡터를 만듭니다.

load examgrades;

x = grades(:,1);확률 분포 객체를 생성하여 위치 모수가 75이고, 스케일 모수가 10이며, 자유도가 1인 스튜던트 분포에서 데이터가 추출되는지 여부를 검정합니다.

test_cdf = makedist('tlocationscale','mu',75,'sigma',10,'nu',1);

1% 유의수준에서 '데이터가 가정된 분포에서 추출된다'는 귀무가설을 검정합니다.

[h,p] = kstest(x,'CDF',test_cdf,'Alpha',0.01)

h = logical

1

p = 0.0021

반환된 값 h = 1은 kstest가 1% 유의수준에서 귀무가설을 기각함을 나타냅니다.

표본 데이터를 불러옵니다. 주식 수익 데이터 행렬의 세 번째 열을 포함하는 벡터를 만듭니다.

load stockreturns;

x = stocks(:,3);'데이터의 모집단 cdf가 표준 정규 cdf보다 크다'는 대립가설에 대해 '데이터가 표준 정규분포에서 추출된다'는 귀무가설을 검정합니다.

[h,p,k,c] = kstest(x,'Tail','larger')

h = logical

1

p = 5.0854e-05

k = 0.2197

c = 0.1207

반환된 값 h = 1은 kstest가 디폴트 5% 유의수준에서 귀무가설을 기각하고 대립가설을 채택함을 나타냅니다.

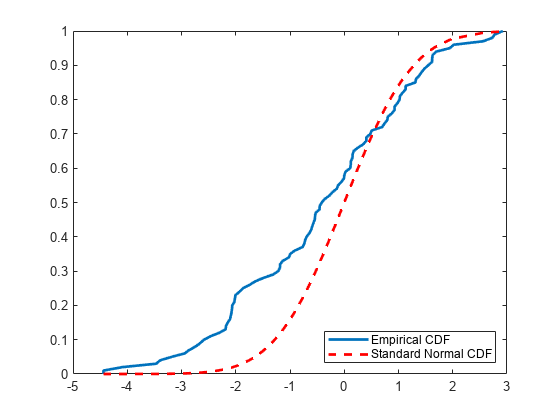

시각적으로 비교할 수 있도록 경험적 cdf와 표준 정규 cdf를 플로팅합니다.

[f,x_values] = ecdf(x); J = plot(x_values,f); hold on; K = plot(x_values,normcdf(x_values),'r--'); set(J,'LineWidth',2); set(K,'LineWidth',2); legend([J K],'Empirical CDF','Standard Normal CDF','Location','SE');

이 플롯은 데이터 벡터 x의 경험적 cdf와 표준 정규분포의 cdf 간의 차이를 보여줍니다.

입력 인수

이름-값 인수

출력 인수

세부 정보

알고리즘

kstest는 검정 통계량 ksstat을 임계값 cv와 비교하지 않고 p-값 p를 유의수준 Alpha와 비교하여 귀무가설을 기각할지를 결정합니다. cv는 근삿값이므로 ksstat을 cv와 비교하면 경우에 따라 p를 Alpha와 비교하는 것과 다른 결론이 도출됩니다.

참고 문헌

[1] Massey, F. J. “The Kolmogorov-Smirnov Test for Goodness of Fit.” Journal of the American Statistical Association. Vol. 46, No. 253, 1951, pp. 68–78.

[2] Miller, L. H. “Table of Percentage Points of Kolmogorov Statistics.” Journal of the American Statistical Association. Vol. 51, No. 273, 1956, pp. 111–121.

[3] Marsaglia, G., W. Tsang, and J. Wang. “Evaluating Kolmogorov’s Distribution.” Journal of Statistical Software. Vol. 8, Issue 18, 2003.

버전 내역

R2006a 이전에 개발됨

참고 항목

kstest2 | lillietest | adtest